コロナ禍により蓄積された潜在的消費性向、記録的猛暑、そして18年ぶりのタイガースの優勝も重なり、世はまさに空前の好景気を迎えようとしている。

にもかかわらず、経営者たちは、利益の労働者への還元こそがさらなる利益の増加につながるという資本主義の大原則を忘れ、証券取引所からの「君たち安全運転が過剰!」に対し、自己の株主だけを守る戦術で、まだ逃げを打っている。

こんなシブチンたちは、いい加減見限って、独立して事業者になった方が報酬は上がるのだろうが、ここに、税金・国民健康保険税(以下保険税)が立ちはだかる。

私は故あって、少年時代より、経理が商人を助けると信じてきた。

そして、会計ソフトの飛躍的進歩を受けて、最低限これだけの努力と記録を残せば、約30万円の節税ができるという確信に至った。

インボイス導入で、さらに個人事業者への負担が増すことを鑑み、満を辞してこれを紹介する。

なお、今回の投稿は、長文につき二部構成とする。

前編は、細かい根拠や理屈はすっ飛ばして、「とにかくここに書いている通りにすれば、憎たらしい、国保税や税金を30万円減らすことができる。」というメソッドのエッセンシャルトピックスを語る。

しかし、それでは信頼性や実効性に不安を感じるのは当然であろう。そこで後編では、このメソッドが持つバックボーンを語るとともに、前編が詳細を割愛する分、実践段階におけるさまざまな小問題(小石)の退け方も説明する。

とにかく、前編の分量は多い。前書きはこの辺にして早速本題に入ろう。

1 青色申告特別控除

記帳義務を課す代わりに、純利益から10万円の控除が受けられる。

さらに、複式簿記を使って、貸借対照表を作成し、電子申告で提出すれば、65万円の控除が受けられる。

仮に20.42%の所得税がかかっている人の場合、住民税10%、国保14.81%(大阪市)、合計45.23%の国民負担率であるから、65万円控除すると、29万円超の節税になる。

その道は一見険しいと思われるかもしれないが、私は会計ソフトの特性を活かして、最少努力・最短ルートでこれを達成するメソッドを考案した。

しかし、これを達成するには、事業主が本気になって、必要な記録を残し、あるいは収集してくれなければならない。そこで、以下の話を聞いてもらう必要が生じる。

2 記帳レベルのPhase

Phase0 期末ドタバタ集計

一般的な開業間もない個人事業者の収入源は、1箇所から3箇所程度。これらを集計して年間の「売上」を割り出すことはエクセルも要らない。

問題は、とりあえず「経費になるかもしれい。」と考えて、とっておいた領収証の整理と、カードで支払った経費の振り分けだ。

事業初心者の9割以上がおそらくこの作業を、年末から確定申告期限の3月15日までの間に行う。そして多くの人は、仕事を優先して2月以降にこれをはじめ、何をどうしたら良いか分からず税理士に泣きついてくる。

税理士だって、2月以降に入ると、扱い一つで数十万の税金が変わるような相談を抱えて、そんなおサボりさんを相手にしている暇は無い。「どうせ合計しても事業者に認められた最低経費55万円(家内労働者特例)には満たないのだから、そっちを使っときましょう。」で終わってしまうだろう。

あなたが、とりあえずとっておいた領収証は、この場合全く無駄になる。

開業初年度はそんなところで良いかもしれない。少なくとも「事業所」と言われるだけの設備を持たない限り、55万円を超える経費を積み上げるのは難しい。家の一部屋を事務所にしていると主張するおこがましい人をよく見かけるが、せいぜい経費に認めてあげられるのは、パソコンとプリンタ、及びインク代くらいだ。

しかし、人に給料を払ったり、仕入れを行ったりしている人は、55万円の家内労働者特例も受けられない。それどころか、「決算」というプロの領域が入ってくる。年内には、税理士に相談しに行っとかないとかなり痛い目を見ると思った方が良い。

Phase0と示したが、こんなドタバタ劇を、2年目も3年目もやっている事業者は、まず成功しない。サラリーマンより苦しい重税と保険料を抱えて、一生家畜小屋から脱出することはできない。

Phase1 単式記帳

⑴ 現金支払い経費は領収証が無いと経費に認められないと、コンビニでも領収証の発行を求めている可哀想な事業者を見かけるが、事務用品、取引先に持ち込んだ手土産代なんかは、レシートで十分。これらを、残す理由は、税務署に見せるためでなく、自分が後でそれを足し算するためだ。

さて、その足し算の方法だが、さっきも言ったように、財布に溜まったレシートをさらにビニール袋や、お菓子の空き缶に集めておいて、年末に振り分けているようでは、アウトだ。

アウトというのは、税法的にアウトというわけでなく、これからインボイス制度のもとで戦っていかなければならない個人事業者としてアウトということだ。

Phase0からの脱出方法として、私が個人事業者に勧めてきたメソッドが、「カレンダー記帳」だ。カレンダー式の手帳というのが百円で売っている。スマホのカレンダー機能でもよい。 財布に溜まったレシートを領収証保管用のお菓子の空き缶に入れるとき、その日付欄に、支払先と金額を書き込んでから入れる。

こうしておくと、年末に空き缶を開けて、領収証の塊にうんざりすることはほとんどない。支払先名で大体なんの経費か(経費科目)は、想像つくだろう。さらに言えば、月1回くらいは、経費科目ごとの集計をして、月末日か、月別の余白があればそこに、⑪交通費〇〇円、⑭交際費〇〇円、⑰消耗品費〇〇円と書いとくと、記憶も確かだし、年末かなり楽になる。 なお、この⑪⑭⑰は、青色決算書の記入欄番号で、現金支払い経費の代表格である。

⑵ 銀行取引とカード払い取引は明細をスクショ

昔は、マメに通帳記入に行くか、まとめ記帳されたら、銀行に明細を請求すればよかった。今は便利と言うべきか面倒と言うべきか、ネットを使用して自分で調べることになっている。しかも、掲載期間が2ヶ月とか90日とかやたら短い。

しかし、取引日・取引内容・取引金額が、ほぼ公的に証明された記録である。月に一度明細を開いて、スマホならスクショしておくだけで、前述のカレンダー記帳以上の情報と証拠を押さえることになるので、最低限やった方が良い。

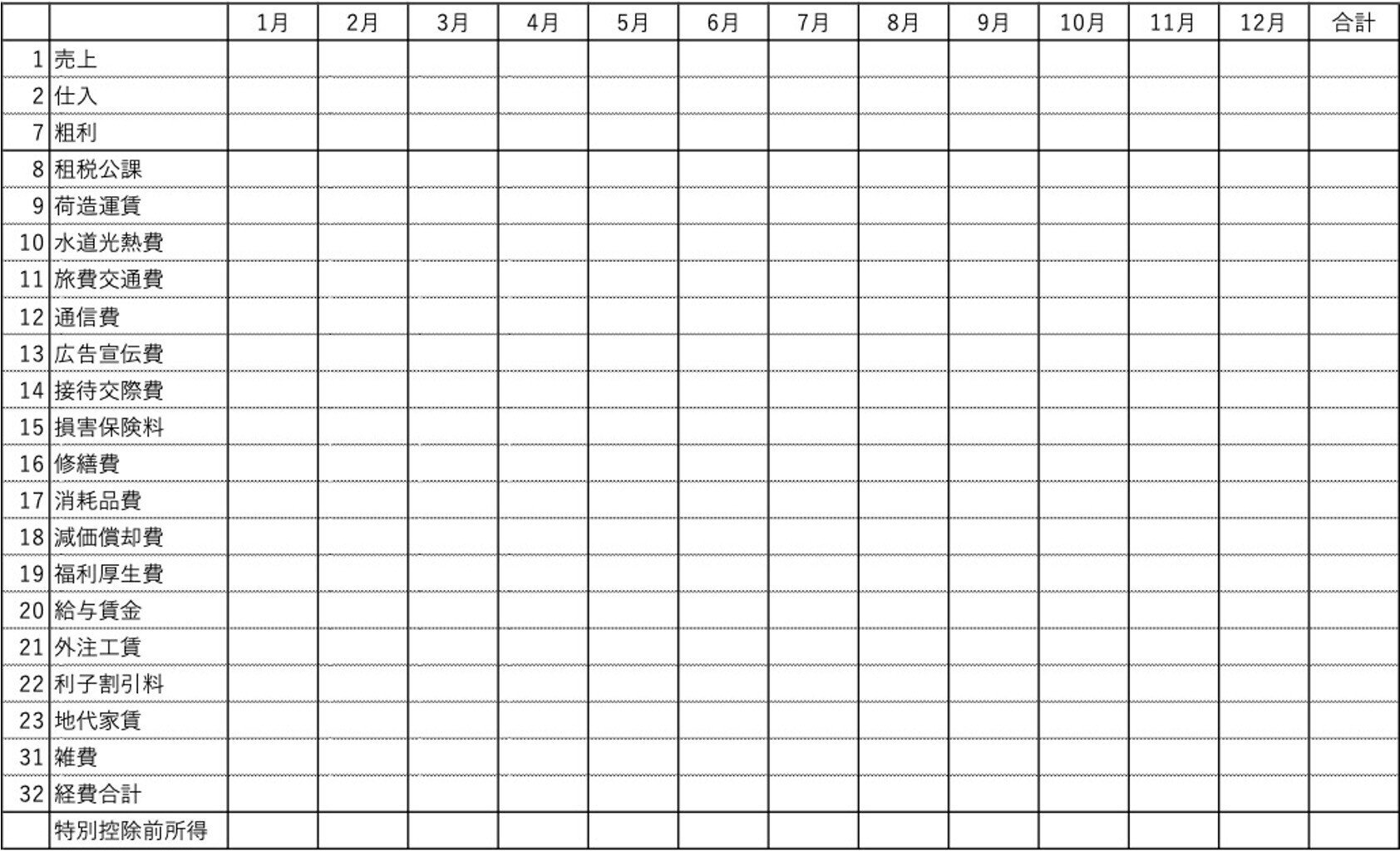

⑶ 月別集計表

カレンダー記帳と、スクショを集めたら下図の月別集計表を作成する。

個人のフリーランスを想定して説明すると、銀行取引については、①得意先からの報酬の入金、②各種引落:携帯電話料金他通信費、水道光熱費、地代家賃、損害保険、生命保険、健康保険、税金、③カード払いの引き落とし、④現金の引き出し、の4つに分けることができ、どれをどの欄に入れたら良いかは、日本の義務教育を受けている人なら、まあ大体わかるだろう。ただ、例えば、水道光熱費や地代家賃はここに載せて良いのか?といことになる。 これは家事関連費と言って、自宅の一部を事務所とする「自宅兼事業所」とした場合、その事務所部分にかかる者は経費に認められる。しかし、前述した通り、フリーランスレベルで、事務所経費が認められることは難しい。

生命保険や健康保険は、まず書くところがないが、生活費なので無関係。損害保険料は、事業用車両もしくは、事務所兼自宅とする場合に計上する。

カード払いについては、カードの請求明細(これも、毎月ダウンロードしてスクショ)から、同じように、生活費と経費に分けて、経費となるものは、これと思われる欄に書き込む。

なお、これまでスクショで残してきた、取引は、正しくは紙として出力して、保存することが義務付けられている(これを省略できるのが電子帳簿保存法だが、そんな話は大企業だけがやっていれば良い)。どのみち、どれとどれを計上したかわからなくなるので、コンビニで出力して、経費計上分は、フリクションペンで、マークする(なんでフリクション?このチェックをやる人かどうかで、次のPhaseに行けるかが決まるのだが、初心者が1発で揃えられるほど簡単な作業じゃないから)。

次に現金取引の書き込みに入るのだが、ここで⑴のカレンダー記帳の各月末にその月の合計を書いていた人は、かなり楽であることがわかるだろう。

これで、登場人物は勢揃いしたことになる。

総売上から経費の合計を差し引けば、単式記帳による所得金額の算出が完成する。(上図の集計表では、特別控除前所得と書いている欄。) これがPhase1だ。青色申告控除額は10万円。節税額は、45,000円。

Phase2 会計ソフトの導入(複式簿記)

私は、可能な限り省エネルギーでPhase0の不幸な方々に、適正な貸借対照表を作成させ、65万円控除、推定節税額(29万円超)へ導きたいと考えている。もしPhase1の段階で、出来そうにないと考えているなら、私にはその人を救うことはできない。

⑴ 複式簿記

さて、65万円に向かうには、「複式簿記」という言葉を理解することが避けられない。

Phase1のように、「入ってきたお金から、出ていったお金を引いたら利益が出る。」という単純な考え方を「単式簿記」という。最近の若者は便利な言葉を知っているので説明しやすい。。よく、フローとかストックとかいう言葉を聞いたことがあると思うがが、単式は、このフローだけを見ていて、その結果どのくらいのストックができたかを考えていない。

1年間働いて、いくらいくら利益が出たようだが、その金はどこにいったのか?その金額通り貯金が増えていたら良いのだが、そんな人はいない。まあ、ただ少しでも預金が増えていたら、ストックが増加したということだ。借金が減ったというのであれば、これは負のストックの減少。しかし、最も大きな振替先は生活費だ。預金も借金も別に減っても増えてもいないが、手元に何も残っていないのは、全て生活費に消費されたからだ。そして、それがごく一般の人。

では、「消費」というのは、なんなのか?一見お金が出ていくのだからフローと思いがちであるが、個人事業者の複式簿記の世界では、これらは、事業主に貸し付けた「事業主貸」というストックになると考える。

この辺りが難しくて、大方の事業主は脱落してしまうのだが、難しいことは考えなくて良い。生活費=「事業主貸」という発想だけを頭にねじ込めば良い。

⑵ 会計ソフト

複式簿記を行う場合は、例えば、交通費を支払ったとしても、それは、現金で払ったのかカードで払ったのか、つまりどのストックを減らしたのかという「相手勘定」というものをいちいち求められる。これを、商業高校で簿記を習ったことのない人間に仕訳させることは相当エネルギーが必要である。

じゃあ、素人が会計ソフトを買っても使えないじゃないか?

そこで私は、仕訳が分からなくても、そして、可能な限り省エネルギーで会計ソフトを活用するメソッドを考えた。

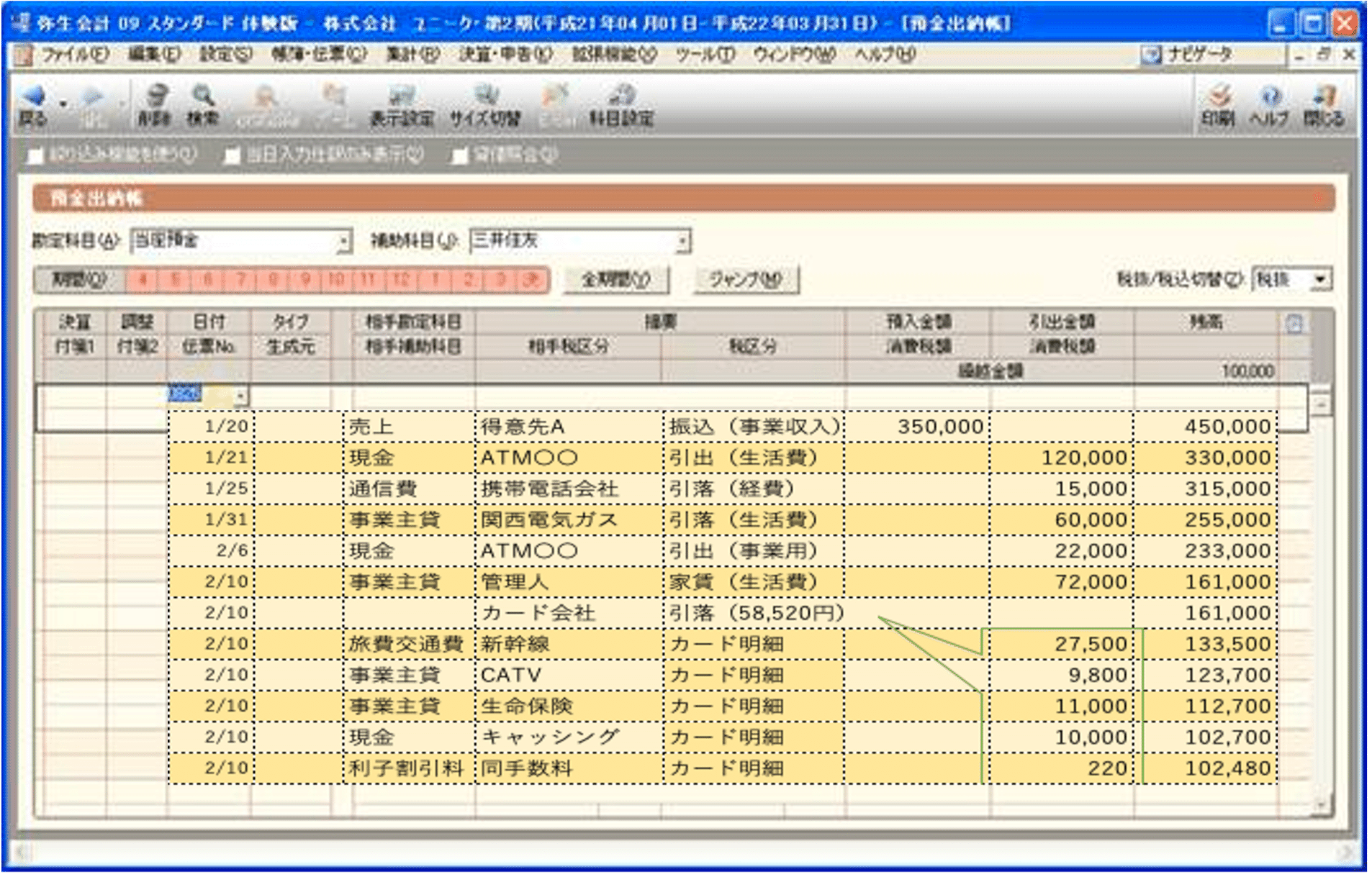

⚫︎ 預金出納帳(よきんすいとうちょう)

会計ソフトは、銀行取引を最初に入力せよ!

どの会計ソフトにも、普通預金元帳、または、預金出納帳という画面がある。ここに、金融機関から取り寄せた取引明細に書かれている通りに増減を入力する。振り込み入金の相手勘定は、「売上」、通信費の引き落としなら相手勘定は「通信費」。

水道光熱費や家賃など、経費にならない引き落としは、生活費である。ここで、前述した、生活費=「事業主貸」」というルールを適用する。

なお、現金引き出しや入金は、売上でも経費でもないので相手勘定は「現金」。

ちょっとややこしいのがカード払いの扱いだが、1行に書こうとするから無理がある。下図のようにカードの明細通り入力して、引落額を一致させれば問題ない。

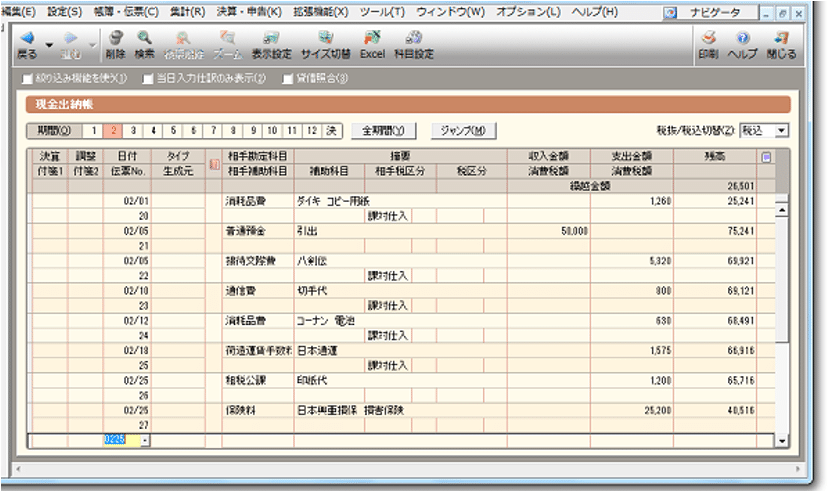

⚫︎ 現金出納帳(げんきんすいとうちょう)

預金出納帳を入力してから、「現金出納帳」画面に移ると面白いことが起きている。上図2月6日の取引に注目にして欲しい。預金出納帳で記録した現金引き出しが反映されている。これが、会計ソフト最大の武器「自動転記」だ。

この機能のおかげで、シンプルな事業者なら、預金出納帳と現金出納帳の入力だけで、青色65万円申告に必要な、複式元帳・財務諸表が自動的に作成されるのだ。

それでは、銀行引き出し以外の現金取引を入力していこう。

ここで、カレンダー記帳で記録している経費を打ち込む。

会計ソフトのもう一つ良いところは、勝手に日付順にしてくれるとこだ。だから、カレンダーに載せ忘れた領収証や、奥さんに渡した生活費など領収証の無いものも、日付通り入力すれば、日付順にしてくれる。

そうすると、引き出しては手持ちがなくなり、また引き出すという流れが面白いように見えてくる。妙に膨らんだり、マイナスになったりする日が有るようなら、その原因を考えた方が良い。何かが間違っているということだからだ。(この違算箇所探知機能も会計ソフトならではである。)

なお、ここで理解しておく重要なことがある。生活費に使った現金の相手勘定は、やっぱり「事業主貸」であるということ。

前述の預金出納帳で、収入が入った直後に生活費120,000円が引き出されている。これも、現金出納帳の現金増に反映されているが、その日のうちに奥さんに渡してしまうので、「事業主貸」120,000円を計上し、現金残高を減らす必要がある。

預金出納帳にわざわざ(生活費)と記入したが、預金取引明細にそんな言葉は載っていない。自分で区分する癖をつけることが重要である。また、事業用として引き出した60,000円は、財布を分けて、事業経費以外には使わないようにする。それでも急な要件で、生活費として消費したときは、また「事業主貸」として計上する。

だんだんわかってきてもらっているかもしれないが、個人事業者にとって、複式簿記の難しいところは、生活費を「事業主貸」として仕訳することなのである。逆にそれさえできれば、難しいことは会計ソフトが全てしてくれる。

最後に、法律上は毎日だが、月に一回で良い。事業用の財布の現金残高と、会計ソフトの現金残高を照合すること。そして双方に差額が有れば、「事業主貸」を相手勘定にして、会計ソフトの残高を財布の残高に合わせる。ここで重要なのは、“必ず、実際の現金残高に、会計ソフトの残高を合わせること”。現金の方を減らしたり、足したりしてはいけない。

会計ソフトの残高は、あくまでバーチャルで、目の前の現金がリアルだからだ。

以上でPhase2はクリアーだ。シンプルな個人事業者なら、この時点で、65万円控除に必要な、複式簿記・貸借対照表の作成はクリアーしている。後は、会計ソフトの電子申告機能を使用して、確定申告書を作成し、送信すれば、29万円超の節税は成功する。

本来、Phase3「決算」というのがあるのだが、決算は、事業所を持っていたり仕入を行ったりする業者において問題となるものなので、後編で話す。

うーむ、これだけ絞っても、6000文字かぁ。やむを得ん。言い足りなかったことは後編で話そう。

とある、開業者や記帳初心者向けの説明会の前説で、記帳のメリットを説明するために配付された資料。